在這篇深入剖析亞洲博彩版圖演變的文章中,David Bonnet指出,許多地區政府誤以為只要仿效澳門或新加坡的綜合度假村模式,就能複製其成功,卻忽略了自身缺乏維持該模式所需的金融生態體系。

相較於重量級市場——澳門與新加坡——的綜合度假村所創下的亮眼表現,亞洲區域博彩市場至今仍未達成同樣高昂的收益預期。在這些司法管轄區內,博彩收入得以放大,關鍵在於完善的博彩生態系統,為市場帶來充足的金融流動性。而位於較遠地區的新興項目往往無法享有相同的基本條件,因此要複製大型市場的經濟回報模式,將面臨不少挑戰。

監管激勵的幻象

許多政府紛紛推出看似誘人的政策架構,吸引營運商投入大型綜合度假村投資。然而在實際操作中,這些政策往往高估了市場潛力,最終留在根基不穩的經濟基礎上,留下表現不佳的資產。

澳門於2010年代初的成功,引發多個司法管轄區積極實施新的監管框架,希望藉博彩自由化「強力推動」其本地經濟。許多地區認為,只要將澳門或新加坡模式的綜合度假村移植到本地市場,自然能吸引過去推動亞洲博彩繁榮的高淨值賭客,從而推動博彩業的龐大營業額與稅收收入。

這類案例屢見不鮮——從太平洋偏遠島嶼的開發計劃,到俄羅斯遠東地區的博彩自由化的努力,再到相信在韓國主要國際機場附近興建大型綜合度假村便能成功的想法。這些項目皆寄望於一套有利的監管政策,認為加上完善基礎設施或具戰略意義的地理優勢來吸引中國賭客,便能撐起十億美元級別的業務規模。

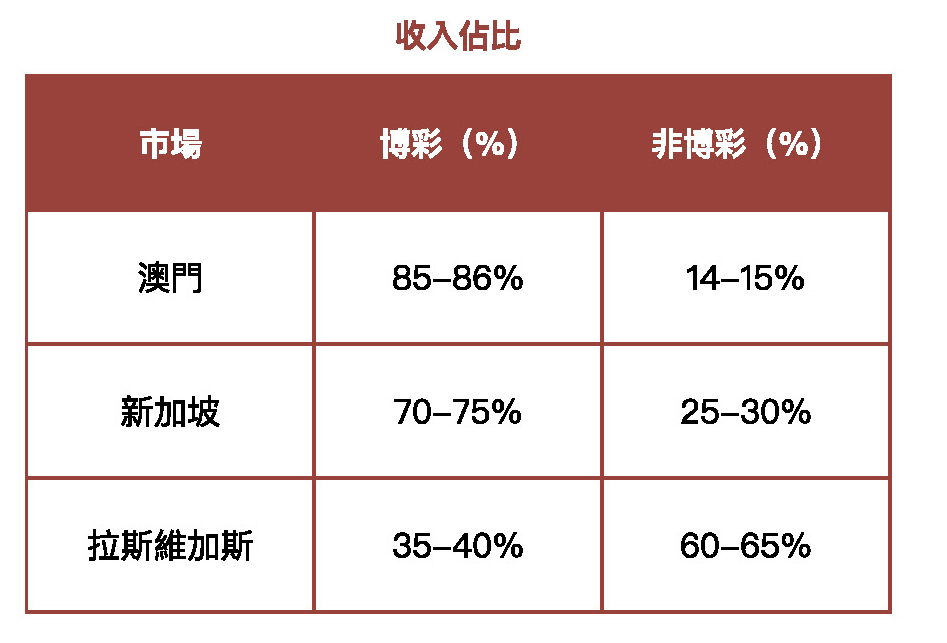

商業模式:澳門、新加坡還是拉斯維加斯?

在綜合度假村(IR)領域,不同的經濟架構紛紛湧現,各自呈現出獨特的收益細分與利潤差異化組合。

投資者可以根據自身的風險偏好與資本回報門檻,評估並選擇最合適的模式。然而在實際操作中,市場規模、競爭格局以及監管阻力等現實因素,最終決定了哪些模式具備可行性、可融資性與可擴展性。

這些市場的綜合度假村通常設有數千間酒店客房,需投入大量前期資本。以每間客房約200萬至300萬美元的建設成本計算,即便是規模較小的度假村,也必須依賴強勁的宏觀經濟基礎,才能帶動數十億美元收入,以證明其商業可行性。

截至目前,全球僅有三個司法管轄區具備足夠的經濟條件,讓單一項目每年創造超過10億美元收入:

澳門

澳門採取高人流、高頻次的營運模式,憑藉區域內人口密集與高效跨境交通帶動。賓客造訪頻率以週、甚至以天計,賭場空間也針對高周轉與重複下注進行優化。這一模式高度依賴市場流動性、規模經濟及營運效率以維持表現。

新加坡

新加坡則是高端定位的混合模式,博彩業務被納入更廣泛的奢華產品生態圈,依託當地以私人財富著稱的金融體系。非博彩設施(如酒店)成為價格調節工具——酒店房價設定較高,所有優惠福利則與玩家在賭場的實際消費嚴格掛鉤。市場稀缺性、國家品牌與全球定位,藉由一級賽事如新加坡大獎賽等國際活動進一步強化,提升其專屬感與定價權。

拉斯維加斯

拉斯維加斯是一個重複訪客比例極高的市場。其模式建立在高人均消費與高入住率之上,並擁有包括博彩、酒店、餐飲、娛樂、零售及大型會展等多元化收入來源。

馬來西亞

雲頂高原雖然年收入亦突破10億美元,但因其業務模式與特殊地理位置(海拔極高、擁有超過一萬間客房),本次分析並未納入比較範圍。

正如前文所述,區域性項目要複製澳門——甚至新加坡——的規模與經濟效益,實屬極其困難。這些市場成功的關鍵要素難以簡單複製,且往往需要投入數十億美元資金。相比之下,拉斯維加斯模式或許在日本市場更具發展潛力——這一點下文將進一步探討。接下來,讓我們回顧其他地區的案例,了解不同市場如何嘗試追趕這一水平,以及其中所遇到的種種挑戰。

可觸及需求

全球現有多個司法管轄區,為我們提供了在特定條件下哪些商業模式能夠取得成功的參考。然而,也有不少地區的表現不盡如人意,往往是因為缺乏關鍵驅動因素,或對可觸及需求存在錯誤判斷。

印度:擁有14億人口及不斷壯大的中產階級,理論上印度應具備支持大型綜合度假村(IR)開發的資本投入基礎。然而,儘管擁有如此潛力,印度、斯里蘭卡乃至印度境內前葡屬殖民地、法律架構與澳門相似的果阿邦,至今皆未出現任何大型綜合度假村。相反,這些市場以小型經營為主,如河船博彩和精品賭場,大型度假村項目付之闕如。

澳門模式之所以能成功,很大程度受益於毗鄰中國內地龐大人口,但這一優勢並不適用於斯里蘭卡或果阿,因為投資者未見有大規模進入這些市場的動力。此外,印度的主流宗教——印度教,以及整體印度文化氛圍,對博彩持有「有條件允許」的立場:在特定節慶中可接受,但若賭博行為過度或產生危害則不被鼓勵。因此,行業產品在當地未必自然受到市場歡迎,需求和相關收入也有可能受到抑制。

歐洲:歐洲博彩市場以規模較小的賭廳和地區性賭場為主,市場結構相對分散。此外,嚴格的監管體系也進一步限制了行業增長空間。尤其是英國,其博彩市場因過度監管而受到影響,包括更嚴格的廣告限制、增加的稅收及牌照要求更為嚴格等多重因素,導致行業收益下滑、投資縮減,突顯出當地博彩業擴張難度之大。

塞浦路斯地處歐洲、非洲與中東的交界,自古以來便是商貿重鎮,理應具備吸引俄羅斯、海灣國家等周邊市場博彩需求的優勢。然而,南部度假村的市場份額始終難以提升,受制於本地市場規模有限、監管嚴格,以及來自北部成熟賭場與希臘、馬耳他等周邊市場及線上平台的激烈競爭。

柬埔寨:復甦乏力的市場

新冠疫情之前的幾年內,柬埔寨曾有度假村成功突破十億美元博彩總收入門檻。然而,該業績高度依賴博彩中介人模式,其運作基礎是跨境資金流動及不透明的資本進出,在寬鬆監管環境下得以實現。一旦這些關鍵要素受壓——無論是中國遊客減少、監管加強,還是博彩中介體系整體瓦解——經濟模式便迅速失靈。疫情過後,行業表現遲遲未能回到高峰,進一步引發外界對那些仰賴脆弱或非正式金融體系市場能否長期維持十億美元規模的疑問。

在後疫情、後博彩中介人時代,市場還能否複製過往那種「超額收益」(即依靠結構或監管優勢所實現的高利潤)?隨著銀行業合規要求提升、資金流動趨於透明,以及監管進一步收緊,過去推動高業績的條件或已不復存在。

突破十億美元門檻

若要實現十億美元營收,企業必須自身身處規模足夠的經濟體,並在其中取得具有代表性的市場份額。該處市場的結構與運作動態,將直接決定企業能夠攫取多少收益,以及這些收益轉化為利潤的效率。在最成功的案例中,產業規模效應顯著,相關利益方皆可受惠;而那些相對孤立的營運模式則因缺乏足夠規模,表現普遍不佳。

臨界規模:產業規模 vs. 單一項目

臨界規模:產業規模 vs. 單一項目

澳門的核心優勢之一,在於其博彩產業高度一體化,涵蓋多元輔助服務及本地供應商,從而形成一個自我增強的客戶生態系統,實現臨界規模:顧客享有更多選擇,市場整體吸引力與營運效率也隨之提升。

同樣,新加坡的雙賭場壟斷格局同樣確保市場規模維持在政府支持的博彩營業額水平。兩間合資企業的近期的擴建計劃,明確展現提升產能、擴大市場活動量的意圖,這種規模在單一項目模式下幾乎難以實現。

相比之下,位於偏遠地區的單一項目因缺乏產業支撐,博彩生產力明顯較低,反映出缺乏市場規模支持的營運限制。

MGM Osaka的破局潛力

MGM Osaka預計於2030年在大阪灣夢洲島開幕,成為日本首次進軍博彩業的重要里程碑。該項目將帶來大規模高端酒店資產,包括約2,500間豪華客房、零售、娛樂與會展設施,服務面向極為廣闊且多元的目標市場。該度假村希望憑藉日本龐大的人口基數、關西國際機場的直達交通以及強大的文化旅遊吸引力,吸納高消費的國內外旅客,為數十億美元的投資提供有力支撐。

雖然MGM Osaka未來可能最終成為日本賭場市場的寡頭,但由於夢洲地理位置相對孤立、周邊旅遊基礎設施有限,開業初期或許無法立即形成龐大的旅客人流。即便如此,若干結構性因素或能支持該項目營收突破十億美元的預期。

日本的彈珠機市場堪稱該國重要的資金流通引擎,每年投注總額達1,300億美元,營運商營收達200億美元。這種活躍程度,放眼亞洲其他國家都難以找到同等規模的博彩市場,因此它成為衡量博彩市場潛力的重要參考標準。其他優勢還包括日本國民的高儲蓄傾向的人口,境內規模可觀的華人及韓國居民群體,以及強大的區域互聯網絡。與其他地區型市場不同,大阪擁有文化認同與基礎設施,具備支撐數十億美元規模的潛力。作為定位頂級的國際度假村,MGM Osaka規模可比新加坡,而非中等市場開發,因此有望輕鬆突破十億美元收入大關。

層級行為:博彩「預備」型客群

大阪擁有多元的亞洲族群結構,使其具備吸引廣泛地區性客群的獨特優勢,而這些顧客對博彩文化普遍並不陌生。與西方客戶相比,亞洲賓客天生對賭場娛樂的接受度更高,原因包括:從小接觸麻將、紙牌等博彩遊戲的文化背景,較強的創業冒險精神,以及對財務風險的容忍度普遍較高。此外,亞洲社會對博彩的態度較為寬容,並且常將賭博視為一種策略或技巧型活動。這些特徵使得亞洲顧客在消費行為與心理上,比其他群體更容易融入博彩遊戲的行為經濟學模式。

旅遊資產的戰略部署

唯有拉斯維加斯式的經濟模式,綜合度假村才能成功推動以非博彩業務為主的營收結構。這種模式高度依賴於為賭場顧客提供高端旅遊資產——包括豪華酒店、熱門娛樂演出、高級零售、精緻餐飲及大型會議展覽空間。這些設施在規模和定位上都經過精心布局,旨在營造極具吸引力的環境,吸納高價值客群並最大化總體消費。

這一模式之所以有效,並不僅僅在於非博彩設施的多元,更在於其高度吸引力。當顧客真正願意為這些體驗——無論是豪華套房、一線演唱會,還是精緻餐飲——支付高價時,相關招待(comps)的感知價值也會大幅提升。這成為營運商強化定價能力、激發交叉銷售機會、並透過精準獎勵刺激博彩消費的有力槓桿。

能夠提供精心策劃的非博彩體驗,並靈活運用招待於全產品線,是度假村提升顧客「理論價值」(theo)的關鍵。然而,要達到這一目標,需要大量前期資本投入來完善各項設施,同時還需市場本身具有足夠成熟度,能夠支撐多元消費品類下的高客流量。

MGM Osaka的定位,正是要提供高感知價值的產品。這種信譽能令度假村能夠有策略地部署產品,運用招待、追加銷售及精準激勵措施,激勵博彩消費。在缺乏深厚賭場文化的市場中,率先以非博彩產品吸引顧客,成為其關鍵的戰術優勢。

大規模流動性的啟示

在巔峰時期的2013年,澳門博彩總收入高達450億美元。其中,約三分之二來自貴賓廳業務,其遊戲贏率約為3%,這意味著名義上的投注總額超過1萬億美元。

不妨想一想支撐這一博彩規模的金融生態體系:博彩中介人雖是主要推動者,但其背後還有珠寶店與當舖普遍存在、積極的信貸與催收系統,以及現金提款上限較低等多項機制。雖然1萬億美元的投注額是年度數據,但這個規模已可與全球外匯市場每日交易量,或主要國際銀行支付系統如Fedwire的清算額相提並論。

博彩生態體系中過剩的流動性,使得即使是邊緣商業模式也能誕生,甚至在某些情況下獲得全額資金支持。這種由博彩中介體系為驅動的資本過剩,最終形成了一個以信貸為主導的泡沫——大量資金流動掩蓋了基本面的脆弱,並助長了外界對澳門模式可複製性的過高預期。這一現象導致業內持份者普遍相信,澳門模式能夠被新興市場如菲律賓、柬埔寨,甚至越南,以及澳洲等成熟市場所效法。然而回顧來看,許多這類結論忽視了支撐澳門成功的特殊條件——即其龐大規模、與中國的地緣鄰近以及對地下金融管道的依賴。

澳門的成功,根本在於宏觀經濟加速和政策改革的獨特交匯。中國收入快速增長、跨境流動擴大,以及博彩監管鬆綁,共同造就了博彩業的歷史性機遇。2000年代初,外資營運商的引入激活了潛在需求,而這一需求又透過積極發放信貸和非正式資金轉移渠道被釋放出來。

如今,任何建立在這些基礎上的未來模式——特別是倚賴博彩中介體系、不受限制的資金流動及中國帶動的貴賓需求——都難以真正可行,因為其賴以存在的基本條件早已不復存在。

因此,澳門式綜合度假村——以高速、流動性和貴賓客依賴為核心——在結構上已逐步過時。監管趨嚴、金融管制加強,以及博彩中介人網絡的瓦解,已經動搖了其經濟根基。這一模式與當今市場現實嚴重脫節,也不再適用於未來綜合度假村的發展藍圖。

加密貨幣能否取代失去的中介流動性?

幾年前,我曾在《亞博匯》發表過一篇名為《差異化時代》的文章,討論加密貨幣作為行業新刺激機制的潛力。我的觀點並未根本改變,但有所演化。如今已很明顯,博彩中介體系已成過去,而加密貨幣未必能取而代之,原因很簡單:博彩中介行業透過高額佣金和龐大的下線代理網絡,不僅吸納了大量參與者,更極大擴展了市場規模。加密貨幣雖然提供了另一種資金來源,但無法像中介模式那樣培養並壯大客群。長遠來看,加密貨幣或可成為促進博彩交易的便利工具,但絕難達到博彩中介時代亞洲市場的規模。

結語

地區型項目若要實現十億美元收入,必須具備結構性條件,包括資金流動性、監管透明度、足夠航班運力,以及能夠提供高感知價值產品的能力。從模式設計之初,就必須涵蓋博彩與非博彩多元收益結構。加密貨幣或許能成為帶動區域市場擺脫博彩中介行業崩潰後蕭條的催化劑,但它絕非萬靈藥——至少目前還不是。MGM Osaka業界少數能穩定創造十億美元年收入的項目,其他地區綜合度假村恐怕難以望其項背。