前澳門博彩業高層David Bonnet深入剖析澳門特區博彩市場一個日益緊張的矛盾——搶佔市場份額的成本不斷上升、邊際利潤持續受壓。他提出質疑:營運商在擴大市場佔有率的過程中,資源投放是否正確。

筆者較早前撰寫《推廣成本兩難:選市佔率還是選利潤?》一文,探討營運商爭奪市場份額的成本持續上升、邊際利潤不斷收窄的兩難局面。當時討論主要圍繞一個核心問題:向玩家提供更多回贈,究竟能帶來額外增長,還是只是重新分配原本需求?

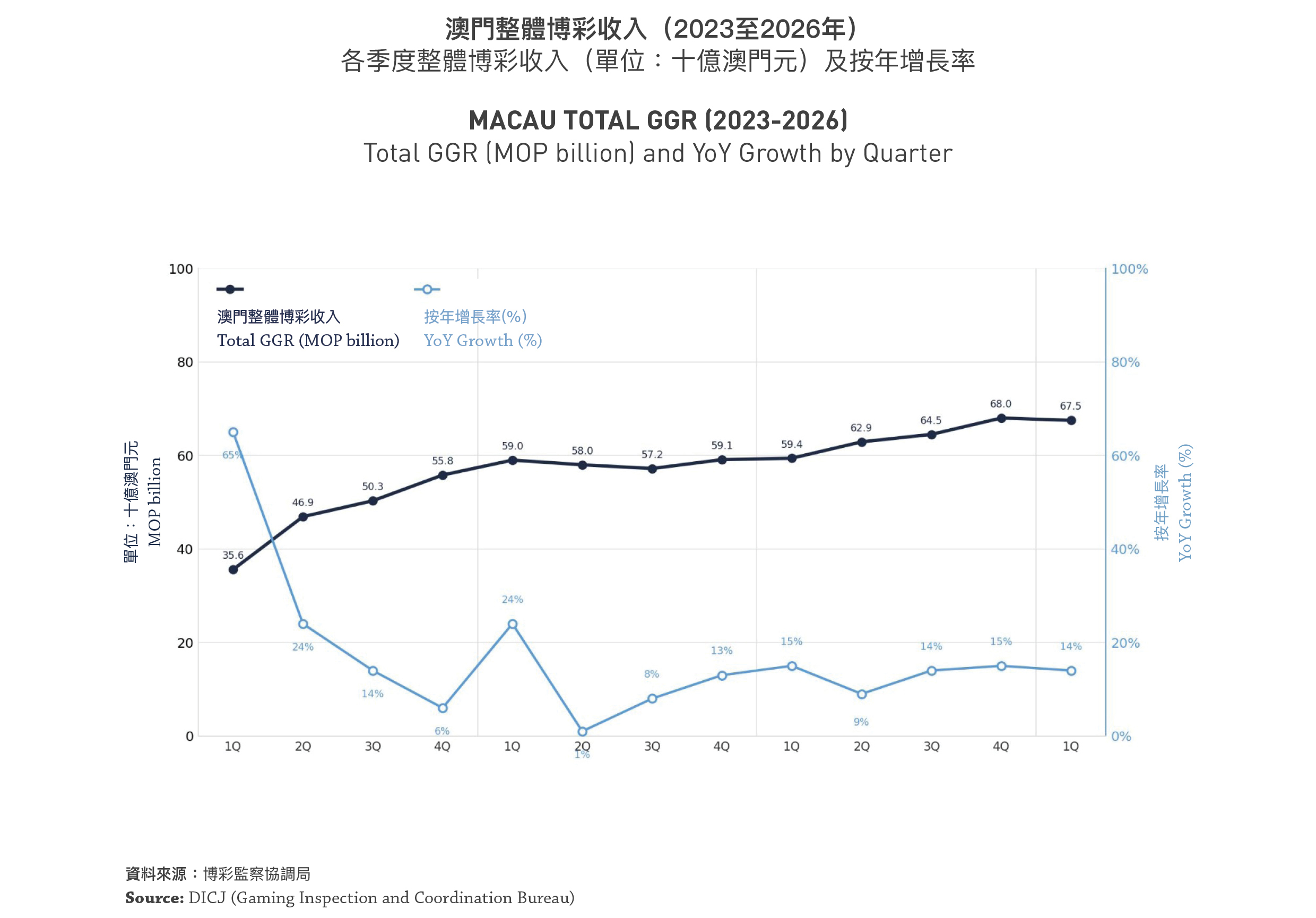

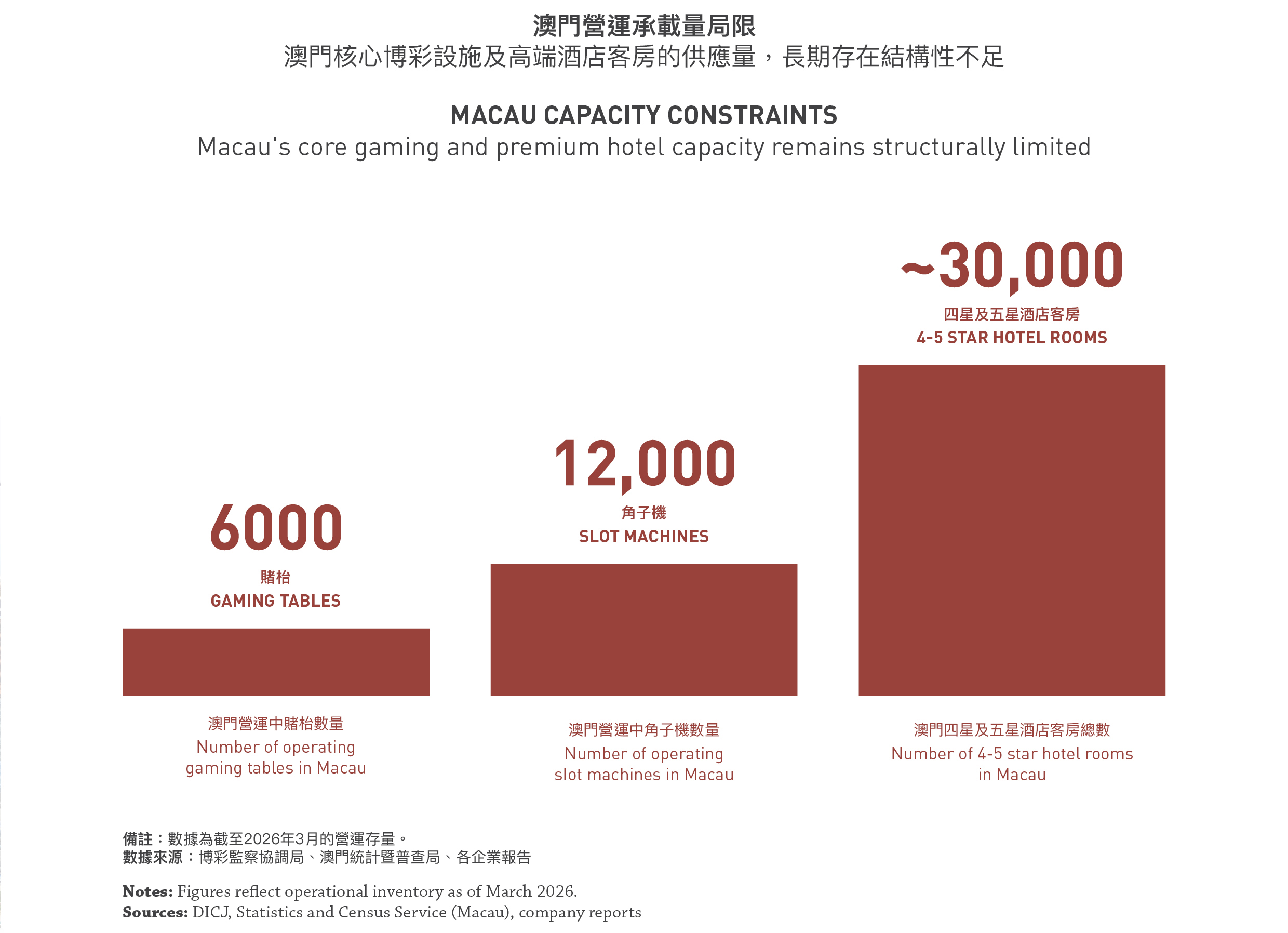

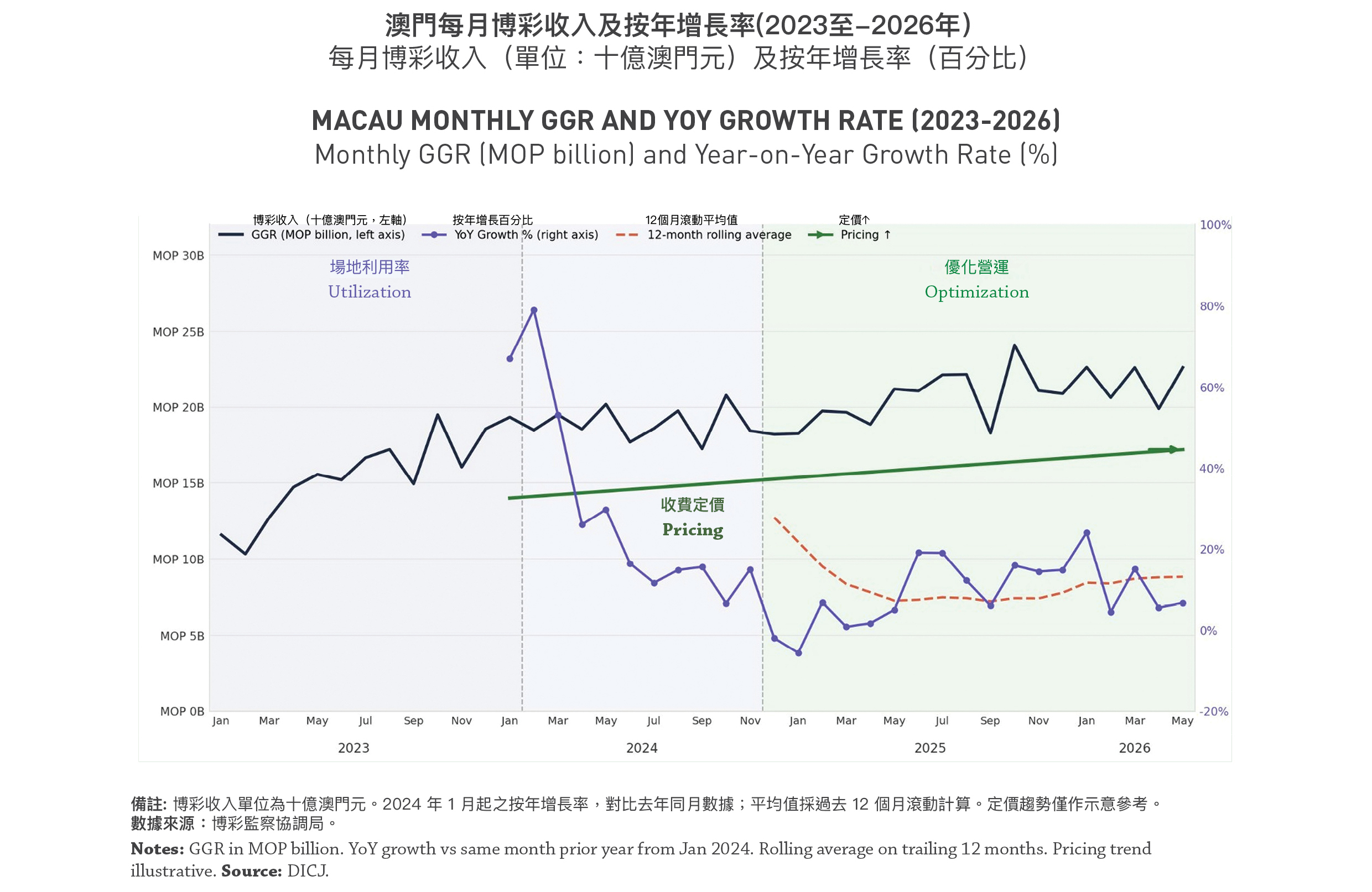

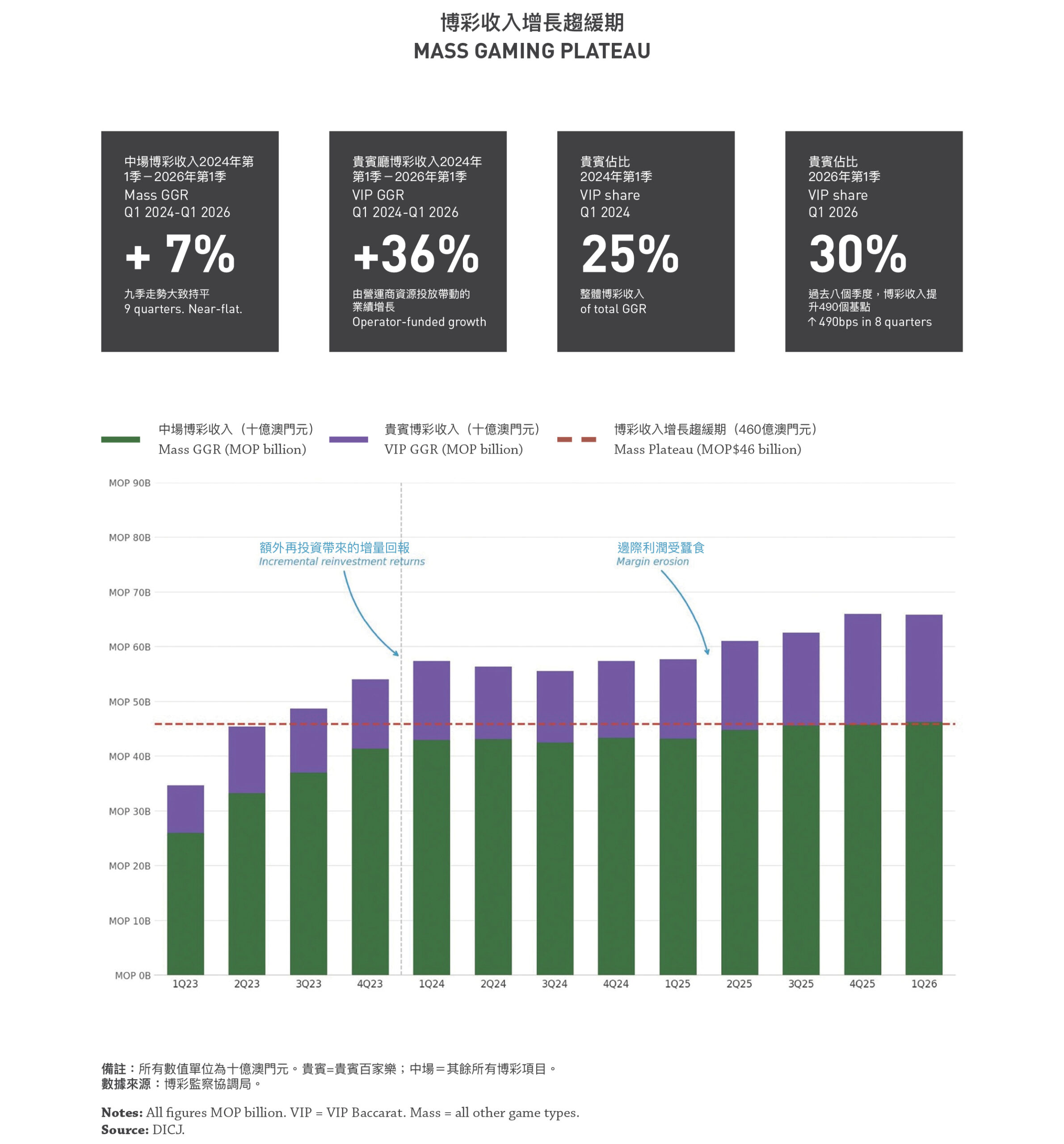

疫情過後有三年多的復甦期,最新數據清晰顯示澳門市場演變路向,博彩業已基本完成由「走量增長」轉型為「收益增長」。現階段「產能固定」— 旅遊模式已趨於成熟,客流量已趨於穩定,高檔酒店客房供應亦無法隨意增加。在財務表現上,季度博彩收入穩定維持在650億至680億澳門元(折合81億至84億美元),年增長率在15%左右面臨阻力。隨著客源規模逼近酒店入住率上限,復甦初期的爆發式增長已放緩至高個位數至低雙位數水平。

由此可見,未來業績增長越來越少依賴吸引更多遊客,反而着重於透過更完善的維繫客戶計劃,將現有客源的消費潛力最大化。

由此可見,未來業績增長越來越少依賴吸引更多遊客,反而着重於透過更完善的維繫客戶計劃,將現有客源的消費潛力最大化。

不過,單純比較各營運商的客戶回贈策略優劣,會忽略更重要的核心問題。澳門市場有其自身結構,行業整體表現不能取決於單一營運商的短期競爭策略,而是由市場整體結構特徵主導。與其獨立解說各賭場營運狀況,倒不如將整個澳門視為一個大型綜合度假村,共享同一套市場規則、服務同一群優質客源,這樣的分析會更具參考價值。

以此角度切入,便能更容易理解客源分層的營運邏輯。隨復甦帶動的增長步入常態,各大營運商陸續將資源投放至自身可控的變數。雖然各度假村採用的具體營銷手法各有不同,但帶動業績的三大核心驅動因子完全一致:場地利用率、優化營運、收費定價。

以此角度切入,便能更容易理解客源分層的營運邏輯。隨復甦帶動的增長步入常態,各大營運商陸續將資源投放至自身可控的變數。雖然各度假村採用的具體營銷手法各有不同,但帶動業績的三大核心驅動因子完全一致:場地利用率、優化營運、收費定價。

場地利用率

儘管擴建博彩設施受政策限制,但遊客量持續上升仍讓營運商能夠更有效地利用現有資源。賭枱總數雖維持不變,但可透過延長營業時間、高峰時段增開賭枱、吸引更多遊客參與博彩,提高賭枱實際使用率。將更多純消閒遊客轉化為實際落注玩家,營運商無需大幅擴充硬件設施,便可創造額外營業收入。

優化營運

博彩場地的營運模式本質由數據演算主導,如今已投放大量資源引入量化分析工具。推出多元特色投注、安裝智能賭枱收集客戶行為數據,其背後目標一致:提高玩家投注額,再提升每次投注的淨贏收益。 相對於「場地利用率」專注吸引更多客源,優化營運的核心是在現有消費基礎上挖掘更大的價值,提升每一張賭枱、每一次投注、每一位客戶互動的經濟回報。

收費定價

市場供求格局帶動高檔產品需求上升,營運商以此爭取加價機會。調高賭枱最低投注額、上調酒店房價、提高高檔老虎機佔比,均能推高平均投注金額及顧客消費,在固定硬件規模下增加收益。

兩大客群分層營運反差

兩大客群分層營運反差

值得留意的是:「利用率」、「優化」、「定價」營運手段主要針對中場客群設計。至於貴賓客群,其營運模式本身就具備高效率特點:貴賓碼佣計算公式固定、與轉碼額掛鈎,同時受監管設下佣金上限(後文會詳細說明)。

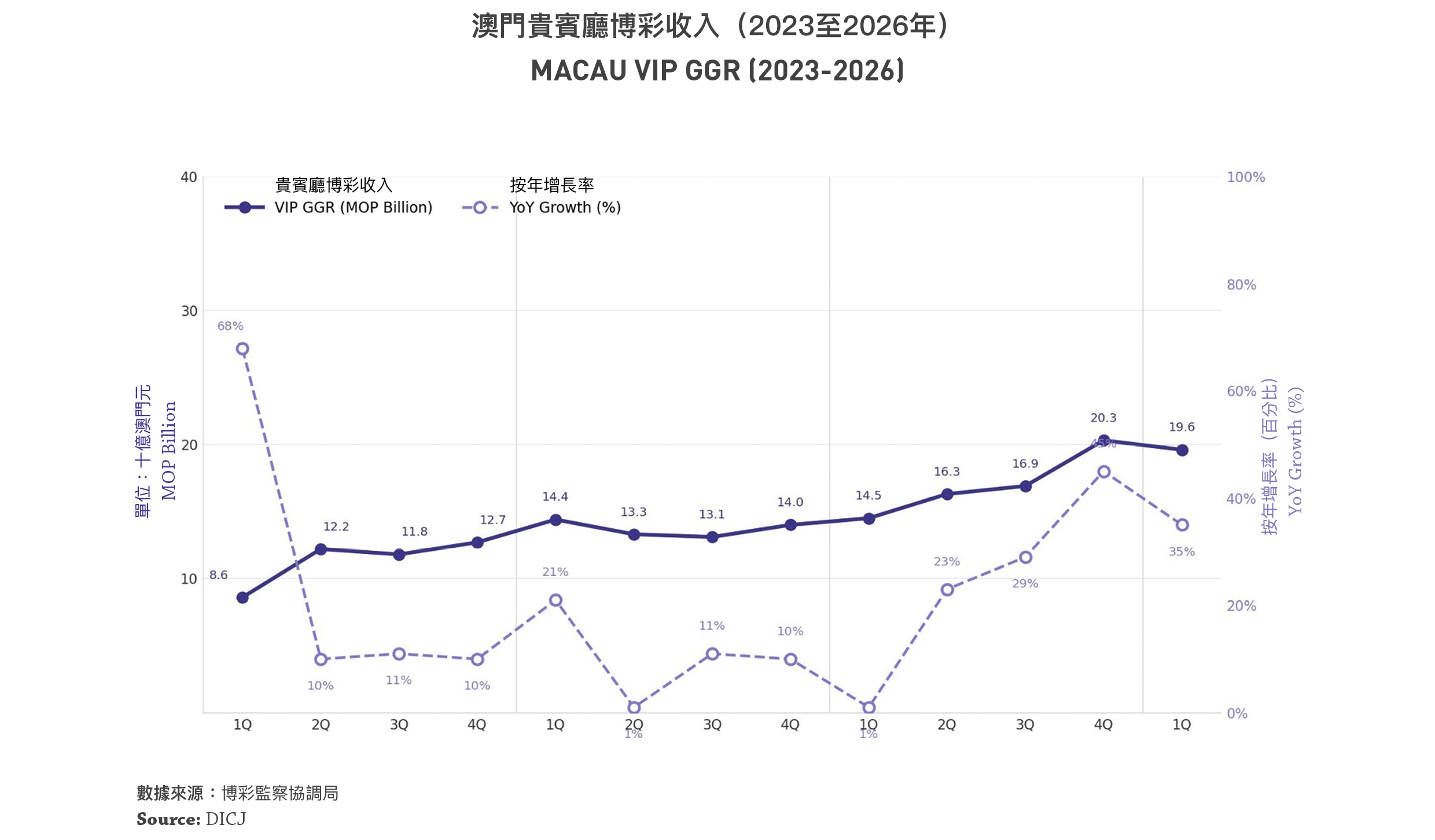

理論上,營運商大部分資源理應投放發展中場。但季度數據反映的現實卻完全相反,支撐整體收入增長的主力始終是貴賓市場。

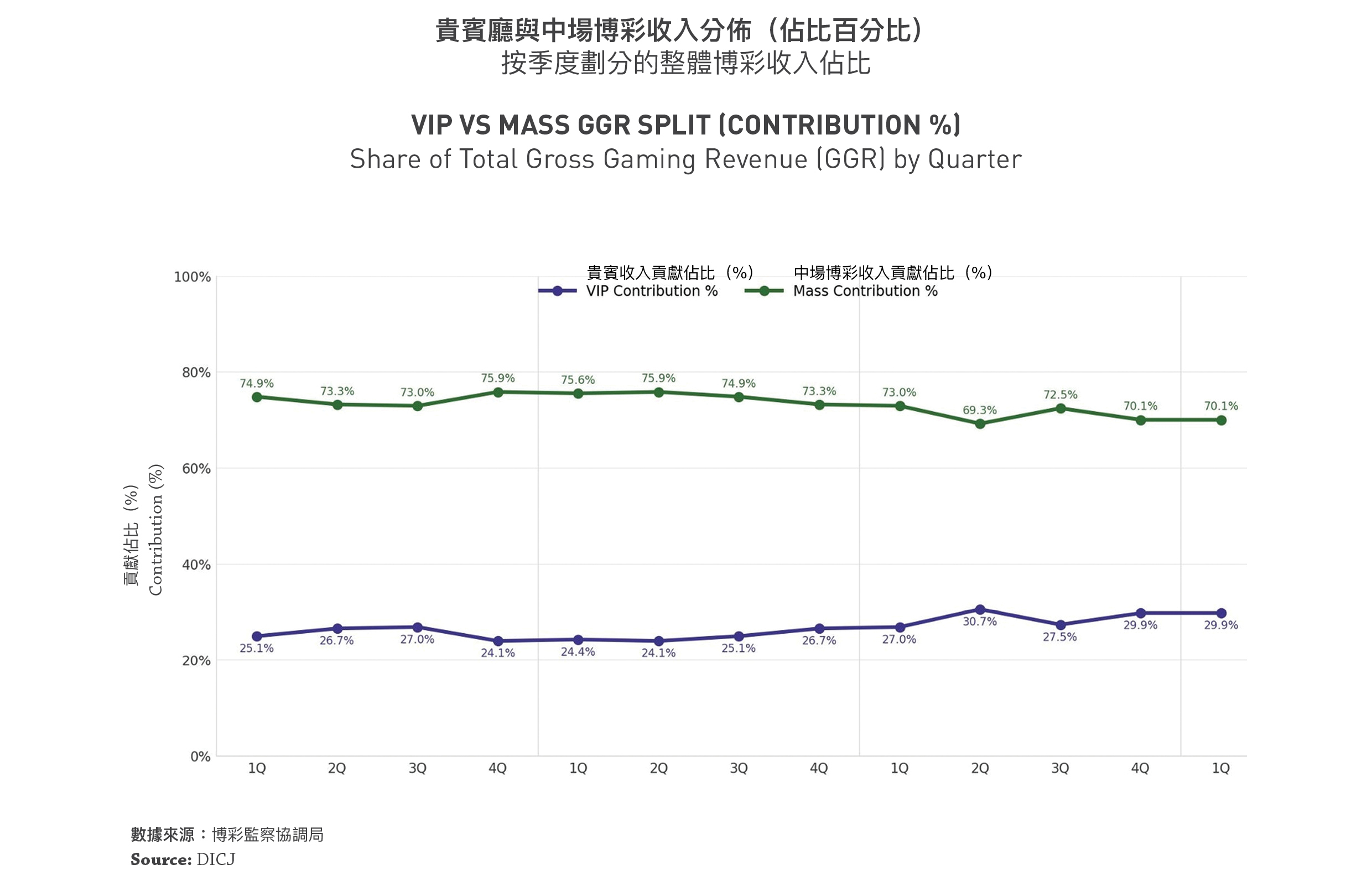

反觀中場增長近乎停滯。雖然營運商推出各式計劃提升中場收益,但中場業務博彩收入每季維持約460億澳門元(折合57億美元),足以證明增加中場推廣開支僅可守住現有市場份額,並未帶來實質新增增長。同期中場佔整體博彩收入比例,由近 76% 下跌至 70% 左右。這明顯與多年前監管當局取締疊碼中介生態時預期的發展背道而馳。由此衍生一個疑問:局面為何會演變至此?行業未來走向又將如何?

反觀中場增長近乎停滯。雖然營運商推出各式計劃提升中場收益,但中場業務博彩收入每季維持約460億澳門元(折合57億美元),足以證明增加中場推廣開支僅可守住現有市場份額,並未帶來實質新增增長。同期中場佔整體博彩收入比例,由近 76% 下跌至 70% 左右。這明顯與多年前監管當局取締疊碼中介生態時預期的發展背道而馳。由此衍生一個疑問:局面為何會演變至此?行業未來走向又將如何?

貴賓賭枱主導整體收益

貴賓賭枱主導整體收益

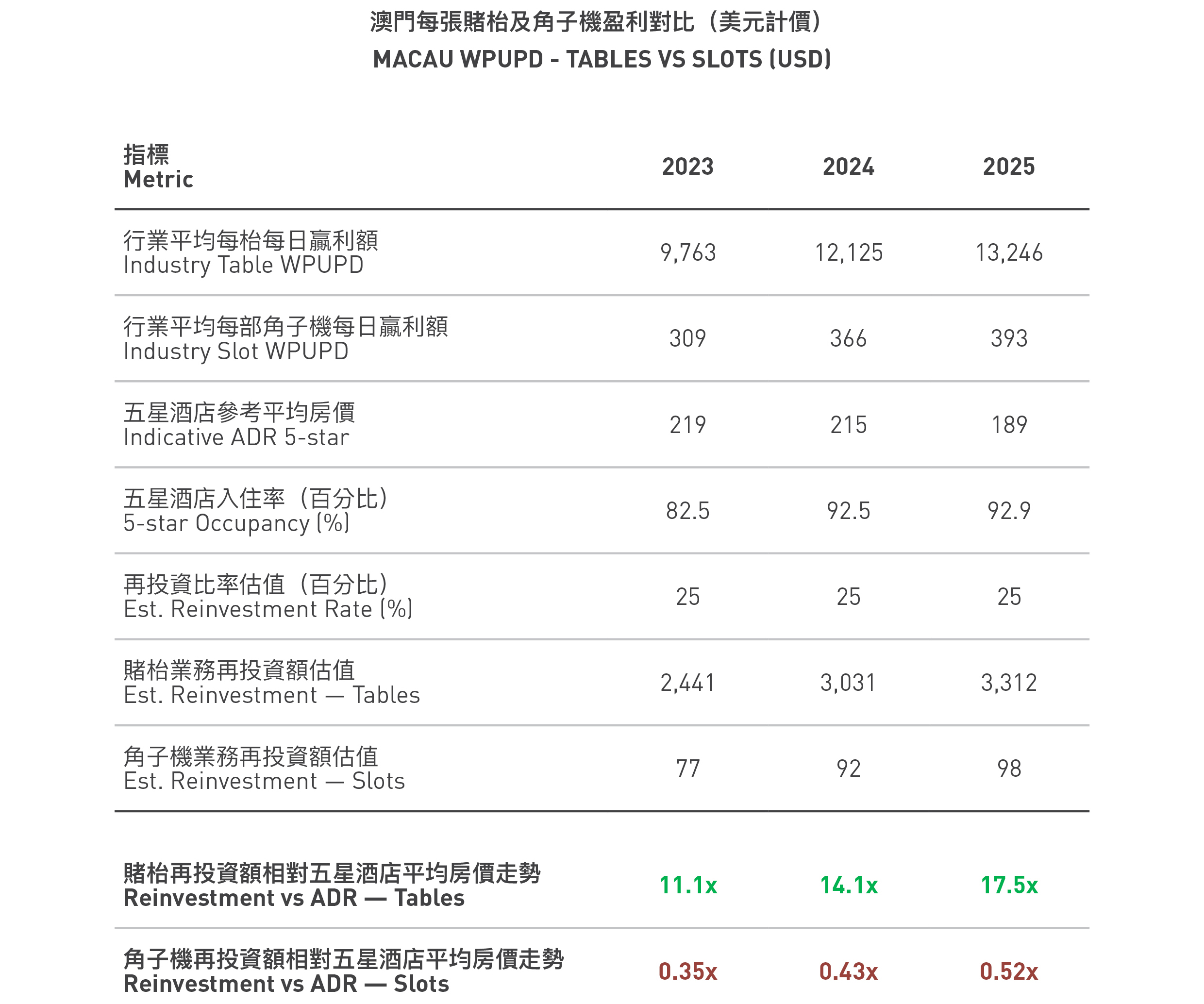

既然貴賓市場撐起大部分收入增長,我們不妨計算成本效益:為何賭場向低消費玩家提供免費優惠是極不划算。一名電子賭枱玩家就算全日投注,其理論淨收益也幾乎不足以抵消一間免費客房成本,還尚未計算餐飲及其他回贈優惠。因此,電子賭枱玩家已設定被排除在高額回贈體系之外。正當所有競爭資源集中投放於六千張真人賭枱,全澳一萬二千部電子賭枱所得的收益幾乎毋須競爭、亦不用提供禮遇。諷刺的是,獲得優惠回贈最少的客群,產生的利潤反而最高。

市場份額價值逐漸淡化

市場份額價值逐漸淡化

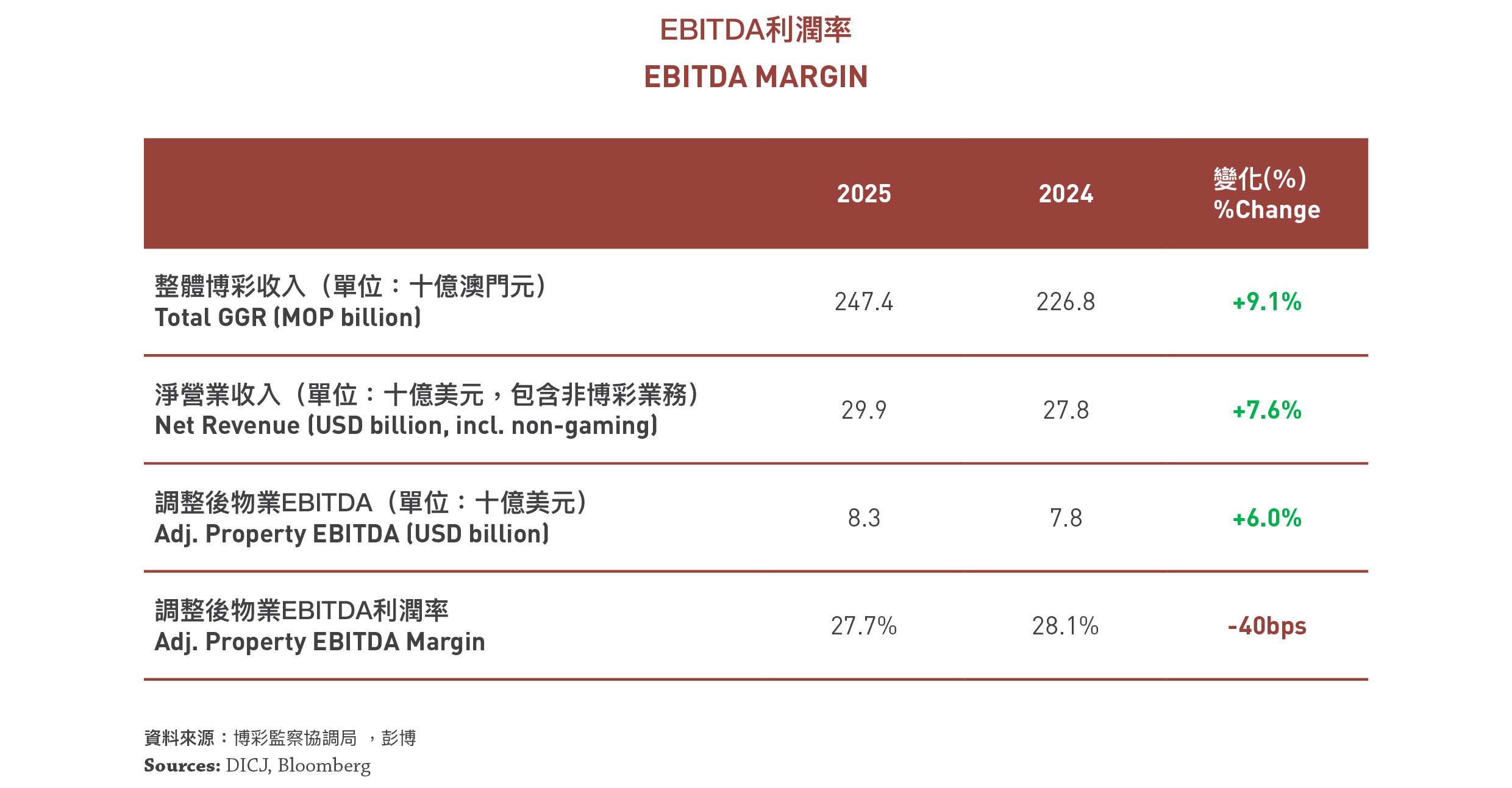

各大營運商投放大量資源搶佔市場份額,最終會對純利造成甚麼影響?2025年或許會成為長遠趨勢起點 — 全年整體博彩收入按年上升,但行業整體EBITDA毛利率下跌40個基點,推廣成本升幅跑贏收入增長。

2025年是行業豐收年,毛利率收窄暫未構成重大危機,但數據反映結構性限制,或有必要透過監管規範產品回贈機制,壓抑無節制的現金回贈競爭。

話雖如此,在硬件供應固定的前提下,市場供求基本面仍對營運商有利;遊客需求暫未見下滑跡象。部分市佔排名靠後的營運商,實際經營質素或較表面數據更佳。隨著回贈競賽越演越烈,以犧牲毛利率去搶回額外博彩收入的營運商,最終會發現新增收入無法按比例轉化為EBITDA增長。

相反,部分市佔率偏低的營運商,只要嚴格控制客戶回贈開支,就算收入沒有大幅增長,盈利排名亦有望上升。

可行調控改善方案

可行調控改善方案

若要從根源解決過度回贈的惡性競爭,有三項調控措施可舒緩部分壓力。相關方案已有澳門本地監管先例或海外成熟博彩市場參考,分別為:實物回贈成本上限、強制客房現售配額、延長博彩經營批給年期。

實物回贈成本設立上限

大家或許仍記得,早在2009年澳門政府為規管貴賓市場,將疊碼中介佣金上限訂為轉碼額1.25%,直接鎖死貴賓板塊盈利。當時貴賓百家樂長期淨贏率平均約為3%,1.25% 佣金等同超過43% 博彩收入支付到疊碼中介手中。

參照同一邏輯,監管機構可為中場的實物回贈設成本上限,涵蓋名錶、金條、珠寶,以及最核心的推廣籌碼,限制向高消費玩家提供實物優惠的開支總額,並設定類似的佣金上限規則。

強制劃分客房現售配額

現時博彩資產的收益高度依賴貴賓賭枱,高檔客房資源幾乎全數傾斜給高消費真人賭枱玩家,純觀光遊客及低收益博彩客根本難以訂房。前文提及,以行業平均25% 客戶回贈比例、市場平均房價計算,一部老虎機的日均收益,甚至不足以抵消一間免費客房成本,更何況使用該機台的是普通玩家。 現時澳門酒店客房營運幾乎只圍繞高收益百家樂賭枱客群;若監管要求綜合度假村預留一定比例客房只作現金收費銷售,可局部修正客房資源過度傾斜於高消費賭客的情況。

延長博彩經營批給年期

現時六間營運商經營牌照剩餘年期不足七年,如現階段開始展開行業長遠發展討論,提前延長批給期限,有助刺激營運商增加額外資本,可望超越在2022年續牌時已承諾的非博彩投資。 若能看清2032年後的營運前景,可使營運商更有信心落實長遠投資規劃,減少短期惡性競爭壓力。三項方案之中,延長牌照年期或許是對行業商業運作最具正面效益的監管調控手段。

總結展望

目前行業三大增長工具已走到不同階段:場地利用率基本已觸頂。優化營運是唯一能夠守住毛利率的手段,但中場博彩收入停滯,證明相關措施成效尚未奏效。收費加價雖能拉高整體營業額,額外收益卻在計入純利前,被各種客戶回贈競爭蠶食。

然而,營銷及銷售定位亦需客觀審視。博彩收入及EBITDA絕對值仍錄得增長,2025年貴賓市場24% 增幅,反映針對高消費客群的定向投資已取得回報。非博彩收入不受客戶回贈開支影響,若規模持續擴張,有機會抵銷部分結構性毛利壓力。

收入增長本身自有其商業邏輯,主張搶佔市佔的一方並非毫無道理;但重視營運效率與槓桿效益的從業者,會提出另一個關鍵問題:收入增長之中,有多少真正落實為企業純利?

收入增長本身自有其商業邏輯,主張搶佔市佔的一方並非毫無道理;但重視營運效率與槓桿效益的從業者,會提出另一個關鍵問題:收入增長之中,有多少真正落實為企業純利?

即便在創收入新高的2025年,答案是毛利率收窄40個基點,部分營運商營業額上升,EBITDA反而倒退。問題一部分源於市場結構,另一部分則源自行業從業者的行為習性。

這讓人想起行為經濟學家丹尼爾·康納曼著作《快思慢想》,書中提到人類不少重大決策,往往受潛意識、衝動直覺主導,而非經過縝密理性推演。

澳門每週公佈市場份額數據,各大營運商第一反應便是推出新優惠追趕競爭對手。實時看見自家市佔數據波動,隨即推出各類短期營銷手段應對瞬息萬變的競爭環境,有關反應並非全然非理性,但過度依賴短期戰略方案,難以帶動長遠盈利增長。長遠盈利需要一套嚴謹的長周期管理框架,而每週更新的市佔數據,恰恰容易打斷這種長遠規劃思維。

更關鍵的是,在現有競爭環境下,單一營運商無法自行減少回贈開支;只要一方調整優惠,其他競爭者必然加大推廣力度搶客。若無具約束力的外部監管介入,當前惡性競爭局面難以自行扭轉。

這亦是上述多項監管建議的用意:有關規管並非單純監管行業,更為各大營運商提供合理依據,不用再每星期推出高成本回贈方案追逐短期市佔數據。